Автор: Рамадан Хайруллин, Генеральный Директор Law Council Group

Введение

Международный финансовый центр «Астана» (МФЦА) был создан в 2015 году с целью превращения Казахстана в важный финансовый хаб в Центральной Азии. Основные принципы, на которых строится деятельность МФЦА, включают независимость, прозрачность и профессионализм. В данной статье мы рассмотрим ключевые органы МФЦА, их функции, а также проанализируем реальные кейсы, которые иллюстрируют как возможности, так и проблемы, с которыми сталкиваются разные структуры этой юрисдикции.

Основные органы МФЦА

МФЦА включает в себя несколько ключевых органов, каждый из которых играет свою уникальную роль в обеспечении эффективного функционирования центра.

1. Администрация МФЦА

Администрация МФЦА отвечает за стратегическое планирование и операционное управление. Она обеспечивает поддержку участников, регулирует операционные процессы и гарантирует соблюдение стандартов. Основные функции Администрации включают:

- Формирование стратегического плана развития: Администрация разрабатывает долгосрочную стратегию, направленную на укрепление позиций Казахстана как финансового хаба в Центральной Азии и интеграцию в мировую финансовую систему. Например, в последние годы акцент был сделан на развитие зеленого финансирования, что соответствует мировым трендам.

- Административная и организационная поддержка участников: Администрация обеспечивает регистрацию участников через специальный портал, предоставляет консультационную поддержку по правовым вопросам и налоговому регулированию, а также разрабатывает образовательные инициативы.

- Обеспечение взаимодействия между органами МФЦА: Администрация координирует деятельность других органов, включая AFSA, Суд МФЦА, IAC и AIX, что позволяет всем структурам работать в едином направлении.

2. Суд МФЦА

Суд МФЦА — это независимый орган, который занимается разрешением гражданских и коммерческих споров между участниками МФЦА. Он функционирует на основе английского общего права, что обеспечивает прозрачность и предсказуемость юридических решений. Суд предоставляет участникам уверенность в справедливом разбирательстве и активно применяет цифровые технологии, такие как онлайн-платформа eJustice для подачи исков и дистанционных слушаний.

3. Международный арбитражный центр (“IAC”)

IAC предлагает альтернативные методы разрешения споров, включая арбитраж и медиацию. Он служит эффективной и доступной платформой для решения коммерческих конфликтов, предлагая быстрые, независимые и высокопрофессиональные решения. Решения IAC признаются в более чем 160 странах мира, что делает его важным инструментом для международных участников.

4. Комитет по регулированию финансовых услуг (“AFSA”)

AFSA является независимым регулятором МФЦА, который отвечает за лицензирование, регулирование и надзор за финансовыми услугами. Основные функции AFSA включают:

- Лицензирование участников МФЦА: AFSA выдает лицензии компаниям и финансовым институтам, желающим работать в рамках МФЦА, что охватывает широкий спектр организаций — от банков до финтех-стартапов.

- Регулирование финансовой деятельности: AFSA устанавливает стандарты для регулирования деятельности участников в таких областях, как управление активами, банковские и страховые услуги, финтех и инновации.

- Контроль за соблюдением законодательства: AFSA обеспечивает соблюдение участниками нормативных актов, включая программы по борьбе с отмыванием денег и финансированием терроризма.

5. Международная фондовая биржа “Астана” (“AIX”)

AIX — это фондовая биржа, входящая в экосистему МФЦА, созданная с целью привлечения локального и международного капитала. Биржа предоставляет платформу для листинга различных финансовых инструментов, включая акции, облигации и инструменты зеленого финансирования. AIX активно участвует в программе приватизации активов Казахстана и поддерживает финансовое образование среди местных инвесторов.

Успешные Кейсы

С момента своего создания МФЦА стремительно развивался и сейчас предлагает передовые возможности не только для иностранных инвесторов, а также для местных предприятии.

В качестве примера рассмотрим возможность привлечения заемного финансирования через биржу AIX с помощью выпуска облигаций казахстанским ТОО.

Перед рассмотрением кейса ниже нужно будет рассмотреть дефиниции следующих концептов, чтобы лучше понять весь процесс:

- Листинг — процесс включения облигаций в список ценных бумаг, доступных для торговли на бирже, который происходит на этапе 2.

- Выпуск — создание и регистрация облигаций, чтобы они стали доступны для размещения среди инвесторов.

- Размещение — продажа этих облигаций аккредитованным инвесторам.

Шаг 1: Подача заявки

Компания, например, ТОО «Tarutinskoye» или «KTZ — Freight Transportation», заинтересованная в выпуске облигаций, соответствовать листинговым требованиям AIX. Это включает:

- Подачу заявки через портал Администрации МФЦА.

- Получение соответствующего разрешения для выпуска долговых инструментов, что регулируется правилами AIX Market Listing Rules (MLR).

* Условия для предварительного листинга (MLRSupp 1.1)

- Компания может подать заявку на листинг своих акций на AIX при соблюдении ряда условий:

- Не планирует торговлю акциями на AIX.

- 95% акций принадлежат не более 50 акционерам, и акции не торгуются на AIX или других регулируемых рынках, при этом до 5% могут быть в руках неограниченного числа акционеров и торговаться на другом рынке.

- Компания должна иметь активы или выручку более 50 млн долларов США (или эквивалент в другой валюте), подтвержденные последними аудитированными финансовыми отчетами по IFRS.

- Компания подтверждает планы провести IPO и вывести акции на торговлю на AIX.

- Компания подтверждает наличие юридической возможности для проведения предварительного листинга.

Шаг 2: Листинг на AIX

После проверки на соответствия и разрешения компания начинает процесс подготовки к листингу облигаций.

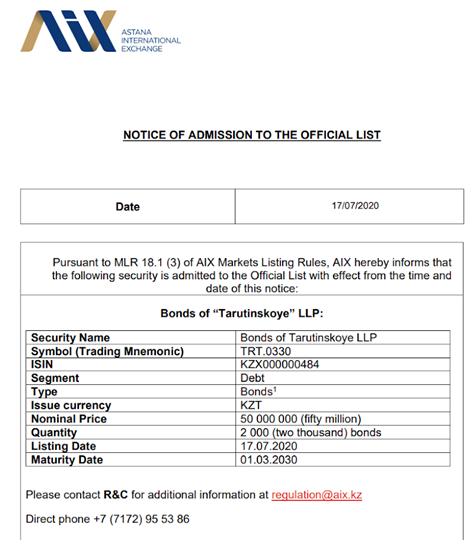

- Подготовка документации: Компании предоставляют информацию о типе облигаций, номинальной цене, количестве и других параметрах (например, 50 млн KZT для ТОО «Tarutinskoye»).

- Согласование с AIX: AIX проверяет предоставленные данные на соответствие своим требованиям. Это взаимодействие упрощается благодаря интеграции между AFSA и биржей.

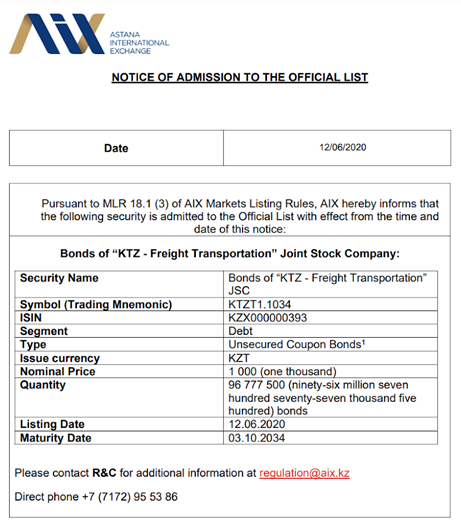

- Пример: В случае «KTZ — Freight Transportation», выпуск 96,777,500 облигаций номиналом 1,000 KZT каждая, был согласован и зарегистрирован в июне 2020 года, а срок их погашения установлен на 2034 год.

Шаг 3: Выпуск и размещение облигаций

После листинга облигации становятся доступными для покупки:

- Размещение осуществляется только среди аккредитованных инвесторов, что соответствует требованиям MLR 18.1.

*MLR 18.1: Определение заявок

- AIX, принимая во внимание мнение Комитета по листингу, может разрешить включение Ценных бумаг в Официальный список ценных бумаг, который она ведет, только в соответствии с требованиями Закона и Правил AIFC.

- AIX может устанавливать условия или ограничения в отношении включения Ценных бумаг в Официальный список ценных бумаг, а также изменять или отменять такие условия или ограничения.

- AIX письменно уведомит Заявителя о своем решении в отношении заявки на включение Ценных бумаг в Официальный список ценных бумаг.

- Если AIX предоставляет допуск Ценных бумаг в Официальный список ценных бумаг, она включает такое лицо в Официальный список ценных бумаг, публикуемый на веб-сайте AIX.

- Привлеченные средства могут быть использованы для финансирования проектов компании. Например, ТОО «Tarutinskoye» может использовать средства для развития сельскохозяйственной инфраструктуры, что соответствует их бизнес-профилю.

Шаг 4: Взаимодействие с национальной правовой системой

Хотя выпуск облигаций осуществляется в рамках юрисдикции МФЦА, компания сохраняет обязательства перед национальной правовой системой:

- Учет налоговых обязательств, связанных с размещением и доходами по облигациям.

- Обеспечение соблюдения казахстанских стандартов бухгалтерского учета.

- При необходимости — решение споров через национальные суды или Суд МФЦА, в зависимости от юрисдикции спорного вопроса.

Возникающие вызовы

В контексте МФЦА юрисдикция приобретает особое значение, так как она отделена от национального права и базируется на принципах английского общего права. Это уникальное решение для Казахстана, направленное на создание конкурентоспособной правовой среды для привлечения международного капитала и укрепления позиций страны на мировой экономической арене. Юрисдикция МФЦА не только поднимает вопросы о её соответствии национальной Конституции, но и ставит более широкий вопрос о том, насколько эффективна такая система в условиях развивающейся экономики. Как отмечает Шайкенов (2024), создание параллельных правовых систем может подорвать единообразие законодательства, что требует особого внимания к их взаимодействию.

Например, в апелляционном суде МФЦА 31 января 2024 года было вынесено решение по делу № AIFC-C/CFI/2023/0002, в котором истцом выступала компания Michael Wilson & Partners Limited, а ответчиками были CJSC Kazsubton, Kazphosphate LLP и Kazphosphate Limited. Истец, компания Michael Wilson & Partners Limited, искал признания и исполнения решений, которые касались значительных денежных сумм, подлежащих выплате в рамках контрактных обязательств. Эти обязательства возникли в результате коммерческих сделок, в которых ответчики не выполнила свои финансовые обязательства, что привело к убыткам по мнению истца.

Основные моменты разбирательства

- Отказ в юрисдикции: Суд МФЦА пришел к выводу, что он не имеет юрисдикции для рассмотрения данного дела, поскольку оно не подпадало под условия, определенные Конституционным законом и регламентами Суда МФЦА. Это подчеркивает сложность взаимодействия между различными юрисдикциями и правовыми системами. Истец пытался признать и исполнить решения английского Высокого суда против ответчиков, но Суд МФЦА отказал, сославшись на отсутствие юрисдикции. Это решение было принято в двух судебных актах, датированных 26 сентября и 31 октября 2023 года.

- Процедурные аспекты: Истец утверждал, что Суд не принял правильные процедуры, поскольку в общем праве такие дела обычно рассматриваются без участия других сторон на более ранних стадиях. Однако Суд отклонил это утверждение, указав, что у него не было специальной процедуры для таких заявлений, и что вопрос о юрисдикции был правильно определен судом.

- Сложности с признанием иностранных решений: Истец также ссылался на казахстанское законодательство, утверждая, что иностранные решения могут быть признаны и исполнены в судах Казахстана на основе принципа взаимности. Суд отметил, что признание и исполнение иностранных решений не должно обходить национальные законы, что еще больше усложняет ситуацию для компаний, работающих в обеих юрисдикциях.

- Сложные трансграничные аспекты: В данном случае, существует явная проблема взаимодействия между правовыми системами Казахстана и МФЦА. Отказ в юрисдикции Суда МФЦА для исполнения иностранных решений подчеркивает риски, с которыми сталкиваются компании, работающие в трансграничной среде, и необходимость наличия четкого механизма для решения подобных споров.

- Решение по расходам: Суд также вынес решение о распределении судебных расходов в пользу ответчиков, что еще раз подчеркивает важность правильного понимания и применения процедурных норм в рамках юрисдикции.

Данный случай иллюстрирует сложные трансграничные споры, возникающие из-за отсутствия унифицированного механизма для признания и исполнения иностранных судебных решений. Он подчеркивает необходимость для компаний, работающих в рамках МФЦА и за её пределами, учитывать различия в правовых системах и быть готовыми к потенциальным юридическим вызовам. Этот кейс также демонстрирует, как важна юрисдикция и правоприменение в контексте международной торговли и инвестиций, а также необходимость создания более гармонизированного правового пространства для улучшения инвестиционного климата в Казахстане.

Заключение: уроки и перспективы

МФЦА, безусловно, стал важным инструментом в стратегии Казахстана по привлечению инвестиций и развитию финансового сектора. Однако, как показали реальные кейсы, существуют вызовы, которые необходимо преодолеть для достижения устойчивого успеха. Только преодолев эти вызовы, МФЦА сможет полностью реализовать свой потенциал как международного финансового хаба и укрепить позиции Казахстана на мировой арене.

Исключение ответственности

Информация в настоящей заметке не является юридическим или профессиональным советом. Ни на какую ее часть нельзя полагаться, и никакая часть настоящей заметки не может быть использована вместо получения юридического совета. Информация в настоящей заметке предназначена для общей информации. Также следует учесть, что право и практика его применения могло измениться с даты публикации настоящей заметки. В случае возникновения вопросов, пожалуйста, обращайтесь (WhatsApp: +7 (707) 384 83 52, электронная почта: info@lcg.kz).

Ресурсы:

AIFC Court. (2024). AIFC court decisions. Astana International Financial Centre. https://court.aifc.kz/en/2024

AIX. (2024). Listed companies. Astana International Exchange. https://aix.kz/listings/listed-companies-2-2/

Шайкенов В., и Шайкенов А. (2017). Конституционен ли МФЦА и помогут ли поправки в Конституцию? Forbes.kz. https://forbes.kz/articles/konstitutsionen_li_mftsa_i_pomogut_li_popravki_v_konstitutsiyu

Следите за свежими материалами, подписывайтесь здесь: Telegram, Instagram, Facebook, YouTube